Schulden vs. Eigenkapital

Share

Share

Unternehmen können Kapital durch Fremdkapital oder Eigenkapital aufnehmen. Eigenkapital bezieht sich auf Aktien oder eine Eigentumsbeteiligung an einem Unternehmen. Käufer von Eigenkapital eines Unternehmens werden Aktionäre dieses Unternehmens. Die Anteilseigner erhalten ihre Investition zurück, wenn der Wert des Unternehmens steigt (ihre Anteile steigen) oder wenn das Unternehmen eine Dividende zahlt. Käufer eines Unternehmens Schuld sind Kreditgeber; Sie erhalten ihre Investition in Form von Zinsen zurück, die das Unternehmen für die Schulden gezahlt hat.

Für Unternehmen ist es oft einfacher, Geld durch Schulden zu beschaffen, da es weniger Vorschriften für die Emission von Schuldverschreibungen gibt, das Risiko für einen Investor (Kreditgeber) im Allgemeinen geringer ist und die Vermögenswerte eines Unternehmens als Sicherheit dienen können.

Vergleichstabelle

| Schuld | Eigenkapital | |

|---|---|---|

| Kurze Definition | Ein Geldbetrag, Eigentum oder eine Dienstleistung, der jemand anderem geschuldet wird. | Wie viel ist ein Vermögenswert (etwas im Eigentum) wert, nachdem alle Schulden und sonstigen Verbindlichkeiten bezahlt wurden. |

| Beispiel für eine Einzelperson | Guthaben auf einer Kreditkarte tragen. Wenn der Restbetrag nicht zu einem bestimmten Zeitpunkt vollständig ausbezahlt wird, wird das Kreditkartenunternehmen Zinsen für diesen Restbetrag erheben, wodurch weitere Schulden entstehen. | Der Wert eines Eigenheims nach vollständiger Bezahlung einer Hypothek. |

| Verwendet | Für den Kauf von Vermögenswerten, die wertvoller sind als die derzeitige Zahlungsfähigkeit einer Partei. Kann von Unternehmen gegen Eigenkapital und andere Vorteile eingetauscht werden. | Zur Schätzung des potenziellen Gewinns bei einer Asset-Transaktion und als Kaufkraft. Kann von Unternehmen gegen Schulden und andere Vorteile eingetauscht werden. |

| Typen | Gesichert / ungesichert, privat / öffentlich, Darlehen, Anleihe. | Eingezahltes Kapital, Kapital und Einnahmen. |

| Berechnung | (Geschuldeter Betrag - Vermögenswert) | (Wert des Vermögenswertes - Schulden) |

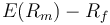

| Kostenformel | Rd (1-tc) [wobei Rd Schuldenkosten sind; tc ist der Körperschaftsteuersatz.] | Re = rf + β (rm - rf) [wobei Re die Eigenkapitalkosten ist; rf ist die risikofreie Rate; rm ist die erwartete Marktrendite; β ist Equity Beta.] |

| Handelbar | Ja | Ja |

Inhalt: Schulden vs. Eigenkapital

- 1 Kapital beschaffen

- 2 Schulden vs. Aktienrisiken

- 3 Fremdkapitalkosten vs. Eigenkapital

- 3.1 Eigenkapitalkosten und Kapitalkosten

- 4 Schulden und Eigenkapital in der Bilanz

- 4.1 Bedeutung

- 5 Steuerliche Auswirkungen

- 6 Rechtliche Auswirkungen

- 7 Referenzen

Kapital beschaffen

Gesicherte Kredite werden in der Regel von Unternehmen zur Beschaffung von Kapital für einen bestimmten Zweck (z. B. Erweiterung oder Umbau) verwendet. In ähnlicher Weise helfen Kreditkarten und andere revolvierende Kreditlinien Unternehmen häufig dabei, Einkäufe zu tätigen, die sie sich derzeit nicht leisten können, aber wissen, dass sie es sich bald leisten können. Einige Unternehmen, insbesondere größere, können auch Unternehmensanleihen ausgeben.

Die Kapitalerhöhung mit Eigenkapital ist bekannt als Eigenkapitalfinanzierung. Unternehmensanteile werden an andere verkauft, die dann einen Eigentumsanteil an dem Unternehmen erwerben. Kleinere Unternehmen, die die Eigenkapitalfinanzierung nutzen, verkaufen häufig Aktien an Investoren, Mitarbeiter, Freunde und Familienmitglieder. Größere Unternehmen wie Google verkaufen nach Börsengängen wie NASDAQ und NYSE nach einem Börsengang (IPO) an die Öffentlichkeit..

Ein wichtiger Teil der Kapitalbeschaffung für ein wachsendes Unternehmen ist die Schuldenquote des Unternehmens - häufig berechnet als Verschuldung geteilt durch das Eigenkapital -, die in der Bilanz eines Unternehmens sichtbar ist.

Schulden vs. Aktienrisiken

Jede Schuld, insbesondere hochverzinsliche Schuld, ist mit einem Risiko verbunden. Wenn ein Unternehmen einen hohen Schuldenbetrag aufnimmt und später herausfindet, dass es seine Darlehenszahlungen an Kreditgeber nicht leisten kann, besteht eine gute Chance, dass das Unternehmen unter dem Gewicht der Darlehenszinsen versagt und Konkurs anmelden muss.

Die Eigenkapitalfinanzierung vermeidet solche Risiken und bietet viele Vorteile, aber die Beteiligung anderer an einem Unternehmen kann riskant sein. Je weniger wert ein Unternehmen ist, desto mehr Eigentum kann ein Investor verlangen, was sich als kostspielig erweisen kann. Darüber hinaus ist die Eigenkapitalfinanzierung streng reglementiert, um Investoren vor dubiosen Geschäften zu schützen. Dies bedeutet, dass diese Methode der Kapitalbeschaffung zunächst teuer und zeitaufwändig ist, da Anwälte und Wirtschaftsprüfer einbezogen werden müssen. Schulden sind daher eine viel einfachere Möglichkeit, temporäres oder sogar langfristiges Kapital zu beschaffen.

Die Aufnahme von Fremdkapital ist jedoch nicht immer möglich. In Rezessionen kann es schwierig sein, Kredite zu bekommen, da Banken nur zögerlich Geld leihen oder nur zu sehr hohen Zinssätzen Kredite vergeben. In der Finanzkrise von 2008 wurden beispielsweise kleinen Unternehmen häufig die Kreditvergabe verweigert, und sie mussten gezwungen sein, sich nach Möglichkeiten zur Eigenkapitalfinanzierung zu erkundigen.[1]

Schuldenkosten vs. Eigenkapital

Außerhalb der Zinskosten gibt es nur wenige Aufwendungen im Zusammenhang mit der Aufnahme von Fremdkapital. Im Jahr 2012 belief sich der durchschnittliche Kredit für kleine Unternehmen in den Vereinigten Staaten auf knapp 338.000 USD, und die durchschnittlichen Zinssätze für diese Kredite lagen je nach Darlehensdauer zwischen 2,25% und 2,75%.[2] Kreditkarten haben viel höhere Zinssätze. Selbst bei einer guten Bonität haben die meisten Kreditkarten einen APR von 11% oder höher.

Die Kapitalbeschaffung durch Eigenkapitalfinanzierung kann ein kostspieliges Unterfangen sein, das Experten erfordert, die die staatlichen Vorschriften für diese Finanzierungsmethode kennen. Wenn Investoren ihr Geld einem Unternehmen anbieten, riskieren sie ihr Geld und erwarten daher eine Rendite. Ihre erwartete Rendite sind die Eigenkapitalkosten. Den Anlegern wird ein Prozentsatz potenzieller Unternehmensgewinne zugesagt, je nachdem, wie viele Aktien des Unternehmens sie kaufen und welchen Wert diese Aktien haben. Daher fallen die Eigenkapitalkosten für das Unternehmen an, das Investmentfonds erhält, und können je nach Vereinbarung mit den Anteilseignern tatsächlich teurer sein als die Schuldenkosten eines Unternehmens.

Eigenkapitalkosten und Kapitalkosten

Kapitalkosten sind die Gesamtkosten der Mittel, die ein Unternehmen aufbringt - sowohl Schulden als auch Eigenkapital. Der gewichtete durchschnittliche Kapitalkostensatz (WACC) berücksichtigt die Höhe der Schulden und des Eigenkapitals sowie die jeweiligen Kosten und berechnet eine theoretische Rendite, die das Unternehmen (und damit alle seine Projekte) schlagen muss.

Wie oben erläutert, muss man zur Berechnung der Kapitalkosten die Kosten berechnen Kosten der Schulden und das Kosten des Eigenkapitals. Die Bestimmung der Schuldenkosten ist relativ einfach, da der Zinssatz für die Schulden bekannt ist. Die Berechnung der Eigenkapitalkosten ist schwieriger. Es werden mehrere Modelle zur Berechnung vorgeschlagen. Ein solches Modell ist das Capital Asset Pricing Model (CAPM). Nach diesem Modell,

woher:

-

ist die vom Eigenkapitalinvestor erwartete Rendite, d. h. die Eigenkapitalkosten

ist die vom Eigenkapitalinvestor erwartete Rendite, d. h. die Eigenkapitalkosten -

ist der risikofreie Zinssatz, z. Rendite einer US-Staatsanleihe

ist der risikofreie Zinssatz, z. Rendite einer US-Staatsanleihe -

(das Beta) die Sensitivität des erwarteten Überschusses der Vermögenswerte gegenüber den erwarteten Überschüssen des Marktes

(das Beta) die Sensitivität des erwarteten Überschusses der Vermögenswerte gegenüber den erwarteten Überschüssen des Marktes -

ist die erwartete Rendite des Marktes

ist die erwartete Rendite des Marktes -

ist manchmal als bekannt Marktprämie (die Differenz zwischen der erwarteten Marktrendite und der risikolosen Rendite).

ist manchmal als bekannt Marktprämie (die Differenz zwischen der erwarteten Marktrendite und der risikolosen Rendite).

ist die vom Eigenkapitalinvestor erwartete Rendite, d. h. die Eigenkapitalkosten

ist die vom Eigenkapitalinvestor erwartete Rendite, d. h. die Eigenkapitalkosten  ist der risikofreie Zinssatz, z. Rendite einer US-Staatsanleihe

ist der risikofreie Zinssatz, z. Rendite einer US-Staatsanleihe  (das Beta) die Sensitivität des erwarteten Überschusses der Vermögenswerte gegenüber den erwarteten Überschüssen des Marktes

(das Beta) die Sensitivität des erwarteten Überschusses der Vermögenswerte gegenüber den erwarteten Überschüssen des Marktes  ist die erwartete Rendite des Marktes

ist die erwartete Rendite des Marktes  ist manchmal als bekannt Marktprämie (die Differenz zwischen der erwarteten Marktrendite und der risikolosen Rendite).

ist manchmal als bekannt Marktprämie (die Differenz zwischen der erwarteten Marktrendite und der risikolosen Rendite). Schulden und Eigenkapital in der Bilanz

Das Kapital aus Fremdkapital und Eigenkapital ist in der Bilanz eines Unternehmens sichtbar. Insbesondere am Ende einer Bilanz wird die Schuldenquote eines Unternehmens klar dargestellt.

Bedeutung

Wenn eine Bilanz zeigt, dass Schulden im Laufe der Zeit stetig zurückgezahlt wurden oder sinken, kann dies positive Auswirkungen auf ein Unternehmen haben. Wenn dagegen Schulden, die längst hätte bezahlt werden müssen, in der Bilanz verbleiben, kann dies die Zukunftsaussichten eines Unternehmens und die Fähigkeit, mehr Kredit zu erhalten, beeinträchtigen. Was als "normale" Schuldenquote betrachtet wird, variiert je nach Branche leicht; Wenn jedoch die Schuldenquote eines Unternehmens mehr als 40% oder 50% beträgt, ist dies wahrscheinlich ein Anzeichen dafür, dass das Unternehmen Schwierigkeiten hat.

Das Eigenkapital weist tendenziell auf eine positive finanzielle Gesundheit des Einzelnen hin, da es die Fähigkeit eines Individuums zeigt, seine Schulden rechtzeitig zurückzuzahlen und sich in Richtung des Besitzes der von ihnen geliehenen Vermögenswerte zu bewegen. Für ein Unternehmen ist Eigenkapital auch ein Zeichen der Gesundheit, da es die Fähigkeit des Unternehmens demonstriert, für die Aktionäre wertvoll zu bleiben und die Erträge über den Kosten zu halten.

Wenn ein Unternehmen hoch verschuldet ist, kann dies zwei Dinge bedeuten: Das Unternehmen hat entweder ein schlechtes Jahr, weil es nicht in der Lage war, die Schulden zurückzuzahlen, oder umgekehrt erwartet das Unternehmen ein sehr gutes Jahr ist bereit, sich tief in die Schulden zu begeben, in dem Glauben, dass es weitaus mehr profitiere als geborgt.

Letzteres ist ein sehr riskanter Schritt, der sich vielleicht auszahlt, und daher ist es relativ selten, dass Unternehmen gleichzeitig große Schulden aufnehmen. Im Jahr 2013, als Apple mit dem Verkauf von Unternehmensanleihen im Wert von 17 Milliarden US-Dollar tief in Schulden stürzte, war dies ein großer Schritt, der nicht oft gesehen wird. Das Wallstreet Journal Video beschreibt den Umzug von Apple.

Steuerliche Auswirkungen

Schulden können nicht nur wegen ihrer Einfachheit, sondern auch wegen ihrer Besteuerung attraktiv sein. Nach den US-Steuergesetzen kann der IRS Unternehmen die Zinszahlungen von ihrem zu versteuernden Einkommen abziehen. Dies reduziert die Steuerschuld eines Unternehmens.

Im Gegensatz dazu sind Dividendenzahlungen an die Aktionäre für die Gesellschaft nicht steuerlich absetzbar. In der Tat werden Aktionäre, die Dividenden erhalten, auch besteuert, weil Dividenden als Einkommen behandelt werden. In der Tat werden Dividenden zweimal besteuert, einmal bei der Gesellschaft und dann, wenn sie an die Eigentümer der Gesellschaft ausgeschüttet werden.

Rechtlichen Auswirkungen

Der Verkauf von Schulden - d. H. Das Ausgeben von Anleihen - ist relativ einfach, insbesondere wenn ein Unternehmen zuvor seine Stabilität und seine allgemeine Kreditwürdigkeit unter Beweis gestellt hat. Der Verkauf von Aktien ist jedoch schwierig und kostspielig, hauptsächlich aufgrund der Vorschriften der US-amerikanischen Securities and Exchange Commission (SEC)..[3]

Verweise

- Schuld - Wikipedia

- Kompletter Leitfaden zur Unternehmensfinanzierung - Investopedia

- Eigenkapitalkonten - Buchhaltung erklärt

- Langfristige Schulden und das Verhältnis von Schulden zu Eigenkapital in der Bilanz - Über.com Geld

- Schuldenquoten - Investopedia

- Was ist ein Debt / Equity-Swap?? - Investopedia-FAQ

- Ein Refresher zum Verhältnis von Schulden zu Eigenkapital - HBR-Blog